Reduzir juros em 1% amplia acesso a crédito para 300mil pessoas, reduzindo dívida nociva e limite de débito. Porcentuais de queda em calote impactam valor final pago de parcelas, economia de dois pontos percentuais. Incluindo mais pessoas na ampliação do crédito.

A queda de juros não é apenas positiva para impulsionar a economia e tornar as dívidas mais acessíveis. Ela também tem o poder de inclusão, permitindo que mais pessoas tenham acesso ao crédito.

Além disso, as baixas de taxas podem beneficiar tanto os consumidores quanto as empresas, estimulando investimentos e impulsionando o crescimento econômico. É importante estar atento às oportunidades que surgem com a redução de taxas, aproveitando os momentos favoráveis para realizar novos projetos e expandir os negócios.

Impacto da Queda de Juros no Financiamento Imobiliário

No âmbito do financiamento imobiliário, a cada redução de um ponto nas taxas de juros, 300 mil famílias têm a oportunidade de acessar o crédito, conforme afirmou Luiz Antônio França, presidente da Associação Brasileira de Incorporadoras Imobiliárias (Abrainc). A queda de juros amplia o acesso ao crédito, tornando viável a solicitação por um número significativo de famílias.

Durante um evento promovido pelo banco Inter sobre o mercado imobiliário, o executivo destacou que a inclusão de mais famílias no mercado se dá devido à queda nas taxas de juros. Essa dinâmica é particularmente benéfica para o mercado de baixa renda, uma vez que as taxas praticadas são mais baixas em comparação com as tradicionais.

Artigos Relacionados

É fundamental ressaltar que as parcelas do financiamento para a aquisição da casa própria devem ser calculadas de forma que não ultrapassem 30% da renda familiar. Caso contrário, a dívida se torna nociva e o risco de inadimplência aumenta consideravelmente. Portanto, ao reduzir a taxa de juros, as parcelas se tornam mais acessíveis, aliviando o orçamento de mais pessoas.

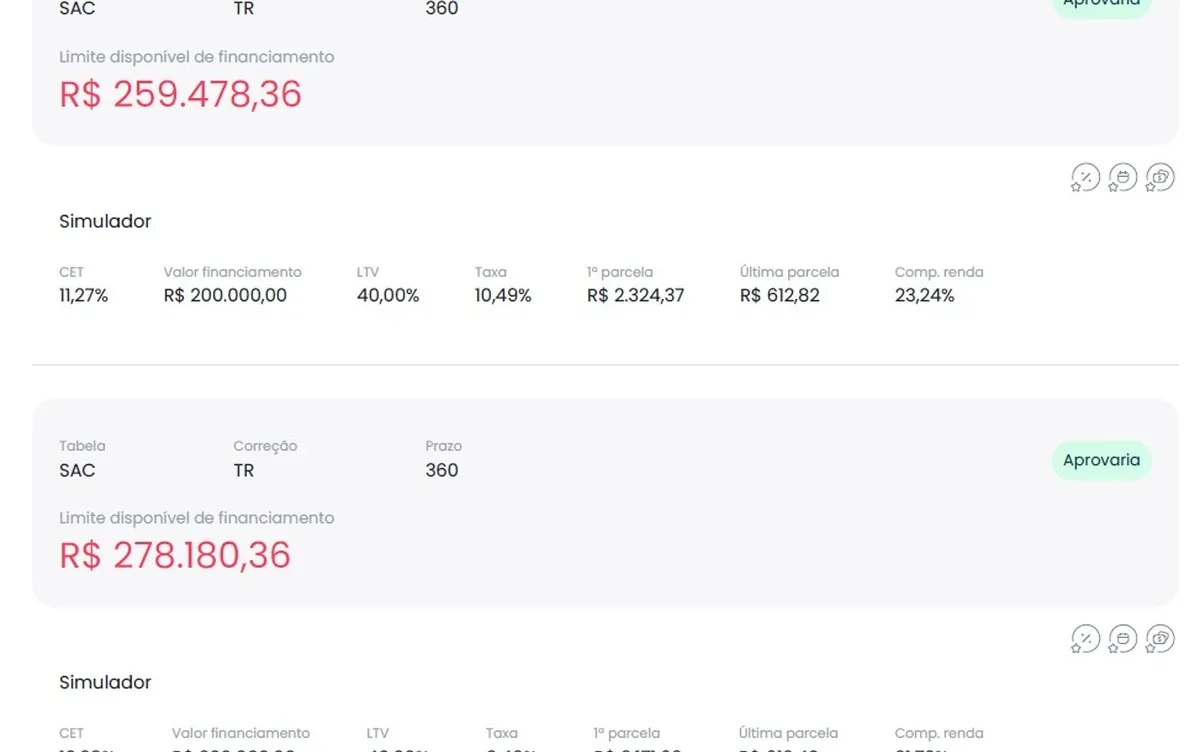

Uma das consequências positivas da queda de juros é a possibilidade de realizar uma entrada menor na compra de um imóvel, graças ao aumento do limite de crédito disponível. Simulações conduzidas pela Risknow evidenciam os impactos de diferentes cenários de taxas de juros em um financiamento de R$ 500 mil, com R$ 300 mil de entrada.

Em um cenário com taxa de 10,49% ao ano, a parcela inicial seria de R$ 2.324, enquanto em um cenário com taxa de 9,49% ao ano, a parcela seria de R$ 2.171. Uma redução de apenas um ponto percentual representaria uma liberação de 10% a mais de crédito e uma diminuição no comprometimento da renda familiar. Essa diferença de dois pontos percentuais poderia elevar o limite de crédito em 16%, reduzindo a primeira parcela para R$ 2.017.

A redução das taxas de crédito a longo prazo tem um impacto significativo no valor final pago pelo mutuário. O tempo é um aliado do banco nesse cenário, mas pode ser desfavorável para o cliente. Além disso, a possibilidade de financiar um imóvel de maior valor se torna viável com taxas menores, uma vez que as parcelas se tornam mais acessíveis e não comprometem mais do que 30% da renda.

Diante desses benefícios, muitos aguardam ansiosamente por uma queda nas taxas de juros no financiamento imobiliário. Apesar das sete reduções da taxa básica de juros (Selic), os juros permanecem estáveis. Os bancos, ao considerarem o cenário futuro, podem segurar as taxas em patamares mais elevados para se protegerem de possíveis aumentos no futuro.

A incerteza em relação à extensão da queda de juros e às políticas fiscais de países como os Estados Unidos pode levar os credores a manterem as taxas em níveis elevados por mais tempo. O risco de inflação, tanto nacional quanto internacional, é um fator determinante nesse contexto, influenciando mais do que a instabilidade fiscal.

Fonte: @ Valor Invest Globo

{kind=link}

Comentários sobre este artigo